ホーム > 暮らし・コミュニティ > 税金 > 法人町民税

ここから本文です。

更新日:2022年9月2日

法人町民税

法人町民税とは、町内に事務所・事業所・寮等がある法人に課税される税金(地方税)です。町内に事務所等を有する事実に基づいて課税する均等割、その法人の法人税(国税)に応じてかかる法人税割があります。法人町民税は決められた期限内に申告し、税金を納付するしくみとなっています。

法人町民税=均等割額+法人税割額

法人町民税の納税義務者について

法人町民税の納税義務者は以下のとおりです。

- 町内に事務所・事業所を有する法人

- 町内に寮などを有する法人で、事務所・事業所を有しないもの

- 町内に事務所・事業所又は寮等を有する法人でない社団又は財団で、代表者又は管理人の定めのあるもの(収益事業を行なうものを除く。)

- 1に掲げる法人に対しては均等割と法人税割がかかり、2および3に掲げる法人等に対しては均等割だけがかかります。

税率について

法人町民税は、法人税割と均等割のふたつから成ります。

法人税割

法人税割の税率6.0%

均等割

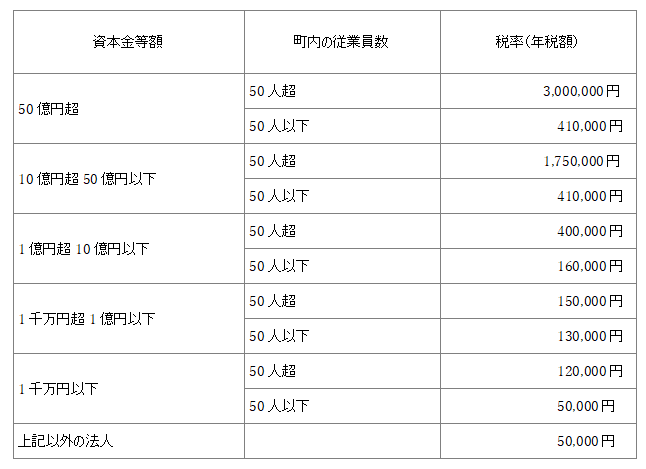

資本金・町内の従業員数に応じ、下の表のとおり計算されます。

年間に満たない事業年度は、月割りで計算します。

均等割の税率(年税額)

法人町民税の申告

確定申告

事業年度の終了に伴い、その事業年度中の課税標準や税額等を確定したものとして申告するものです。事業年度終了後、通常2ヶ月以内(延長の届をしている法人を除く)に申告します。

中間申告

事業年度が6ヶ月を超える法人が、仮決算により申告するものです。

事業年度開始の日以後6ヶ月を経過した日から2ヶ月以内に申告します。

予定申告

事業年度が6ヶ月を超える法人が、事業年度開始の日以後6ヶ月を経過した日から2ヶ月以内に申告するものです。こちらは、前年実績を基礎として申告します。

法人設立届

町内に法人を設立または事業所等を設置した場合は、設立届を提出してください。

提出書類

- 法人設立届(エクセル:19KB)

- 登記簿謄本の写し

- 定款の写し

法人異動届

町内に事業等を有する法人で、名称、所在地、代表者、資本金、事業年度等の変更をした場合又は法人の解散、休業、町内事業所の閉鎖等異動があった場合は、法人の異動届を提出してください。

提出書類

- 法人異動届(エクセル:17KB)

- 変更内内容が確認できる書類(登記簿謄本等の写し)

納付書

お問い合わせ

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © 鹿児島県大島郡 瀬戸内町. All Rights Reserved.